У 2019 світовий дохід від мобільних ігор зріс до 68,5 млрд. доларів. За оцінками Newzoo, до кінця 2020 року ця цифра досягне 76,7 млрд. доларів - зростання на 12%.

Для початку базова вступна інформація, яка дозволить зрозуміти загальносвітову тенденцію:

Статистика індустрії мобільних ігор

- За даними Sensor Tower, в третьому кварталі 2019 року кількість видавців ігрових проектів в Apple Store і Google Play склала 108 000 з 793 000, що становить ні багато ні мало 15 відсотків.

- App Annie прогнозує, що в 2020 році споживачі будуть разом витрачати 674 млрд. годин на мобільні пристрої в порівнянні з 558 млрд. в 2019 р

- Сьогодні на мобільні ігри припадає 33% всіх завантажень програм, 74% витрат, пов'язаних з ігровими процесами і 10% всього часу, проведеного в додатку.

- До кінця 2020 року майже ⅓ населення Землі (2,4 млрд.) гратимуть в мобільні ігри.

- Більше 50% користувачів мобільних додатків грають в ігри, що робить цю категорію додатків такою ж популярною, як музичні програми, такі як Spotify і Apple Music, і поступається тільки додаткам для соціальних мереж і комунікацій з точки зору витраченого часу.

Розподіл частки ринку мобільних ігор

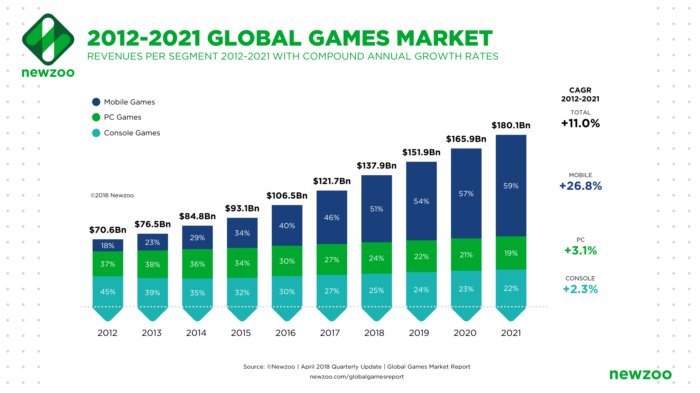

Збільшення доходів від мобільних ігор продовжить випереджати зростання доходів від продажу ПК ігор в наступному році, що в кінцевому підсумку призведе до скорочення частки ринку ігор для ПК до 20% в 2022 році. Крім цього, дохід від мобільних ігор також випереджає дохід від ігор на консолях.

У 2020 році Newzoo прогнозує, що на ігри для ПК буде припадати не більше 20% доходу ринку, для консольних ігор - не більше 30%, а для мобільних пристроїв і планшетів від 46%. А до 2022 року на мобільні та планшетні гри буде припадати близько 50% всього ігрового ринку.

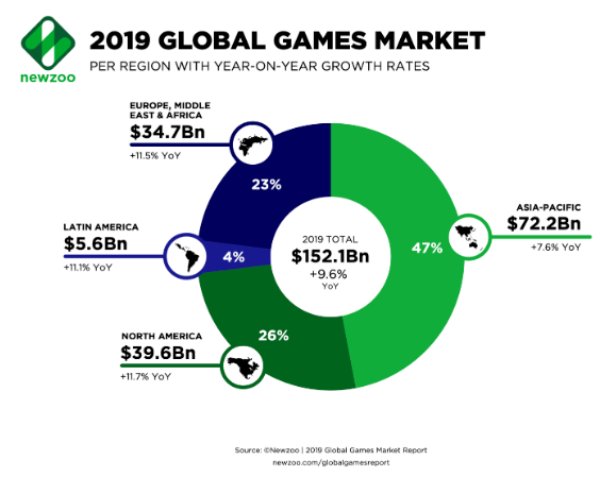

Якщо ми подивимося на частку ринку з географічної точки зору, в 2019 році на частку Азіатсько-Тихоокеанського регіону доводилося 47% ринку, далі йдуть Північна Америка - 26%, Європа, Близький Схід і Африка - 23% і, нарешті, Латинська Америка - 4 %.

У 2019 48% всіх споживчих витрат припадало на США і Китай.

Топ 10 мобільних ігор в 2019 році

За даними App Annie список з 10-ти кращих, самих популярних мобільних ігор за 2019 рік виглядає так:

1. Free Fire (Garena)

2. PUBG Mobile (Tencent)

3. Subway Surfers (Kiloo)

4. Color Bump 3D (Good Job Games)

5. Fun Race 3D (Good Job Games)

6. Run Race 3D (Good Job Games)

7. My Talking Tom 2 (Outfit7)

8. Homescapes (Playrix)

9. Stack Ball (Azur Interactive Games)

10. CallofDuty: Mobile (Activision)

З січня ці 10 ігор в сукупності згенерували більше 1,7 млрд завантажень.

Найпопулярніші мобільні ігри в Китаї і Японії

За даними App Annie, список найпопулярніших ігор в Китаї виглядає так:

1. Game for Peace (Tencent)

2. Killing Virus (Kunpo)

3. Honor of Kings (Tencent)

4. Drift Race 3D (Joyfort)

5. Crowd City (Voodoo)

6. Knife.io (SleeeeepFly)

7. Landlord Poker (Tencent)

8. Sausage Man (XD Network)

9. CrazyRacing KartRide (Tencent)

10. My Home - Design Dreams (Zenjoy)

І список популярних ігор в Японії:

1. Mario Kart Tour (Nintendo)

2. Homescapes (Playrix)

3. Crowd City (Voodoo)

4. Roller Splat (Voodoo)

5. Color Bump 3D (Good Job Games)

6. Call of Duty: Mobile (Activision)

7. Aquapark.io (Voodoo)

8. Time of Nazotuki (MASK)

9. Toon Blast (Peak Games)

10. Mr Bullet (Lion Studios)

Отже, ось тенденції індустрії мобільних ігор, які можна очікувати в 2020 році

1. 5G продовжить нарощувати технологічний вплив в хмарних іграх

Було б поспішно називати 2019 рік роком 5G, але все ж 2019 рік став роком початку глобального впровадження даного стандарту передачі даних.

2020 цілком ще може, не дивлячись на ситуацію з пандемією COVID 19, стати роком 5G. Адже впровадження технології 5G дійсно стає панівною тенденцією в області хмарної підтримки мобільних ігор.

2. Мобільні ігри з підтримкою хмарних сервісів дадуть більше можливого ігрового досвіду

У 2019 Google і Microsoft випустили свої амбітні хмарні ігрові рішення.

Мелісса Зелоф, віце-президент з маркетингу в IronSource, описує це:

«В цілому малоймовірно, що хмарні гри замінять консолі і ПК або будь-яким чином перетворять аудиторію казуальних гравців в фанатів хмарних рішень.

З мого досвіду, нові формати і технології на ринку мобільних ігор просто створять ще один прошарок, але не перевернуть весь ринок кардинально. Розширюючи діапазон можливого ігрового досвіду і створюючи більший доступ до традиційних ігор, хмарні рішення, ймовірно, але не обов'язково внесуть значний внесок в розвиток цього ринку».

3. Хардкорні геймери будутькупувани щомісячну підписку, а більш казуальні геймери- ні

У березні 2019 року Apple і Google оголосили про свої нові сервіси, які працюють за підпискою. Apple і Google пропонують користувачам підписку на ігрові сервіси - змінюючи дохід від ігрових покупок і реклами в додатках на щомісячну плату. Проте, не дивлячись на сформовану тенденцію переходу на нову систему монетизації ми все ще маємо безліч невідомих для повноцінних прогнозів на майбутнє: ні Apple, ні Google, ні розробники, що працюють з будь-якої зі сторін, не пояснили повноцінну бізнес-модель даного напрямку.

Що ми дійсно знаємо, так це те, що підписні сервіси націлені більшою мірою на користувачів, які системно і постійно грають в ігри. Ті, хто приділяє іграм час тільки зрідка не є цільовою аудиторією нової стратегії монетизації ігор.

4. Гіпер-казуальщина ще міцніше закріпить за собою місце на ринку ігор

2019 рік був роком вибухового зростання для гіпер-казуальних ігор - IPM виріс на 70%. Безсумнівно, жанр гіпер-казуальних ігор досяг свого піку, і в 2020 році він, безумовно, стабілізується, оскільки користувачі більше не схильні до таких агресивних рекламних кампаній, як в минулому році. Але це не означає, що гіпер-казуальщина помре. Насправді, мені здається, що 2020 рік стане роком, в якому гіпер-казуальні ігри будуть позиціонуватися як повноцінний окремий жанр.

5. Паблішери об'єднають свої маркетингові напрямки

Сьогодні реклама все більше стає важливим джерелом доходу для розробників ігор. Фактично, App Annie прогнозує, що в 2020 році дохід від монетизації через показ реклами, нарешті, перевищить дохід від IAP ( ігрові покупки всередині).

У 2019 ряд ігрових студій - в основному серед казуальних напрямків, почали об'єднувати свої UA відділи (User Acquisition - залучення та атрибуція платного мобільного трафіку) і монетизацію через ігрові покупки в єдину команду.

Метою цього об'єднання є забезпечення того, щоб одна людина або група фахівців працювали в тісному контакті, щоб побачити повну картину розвитку гри, що призведе до більш глибокого розуміння процесу монетизації кожного окремого користувача: каналу, який привів їх, і того, як вони взаємодіють з IAP і показами реклами в грі.

0 комментариев

Добавить комментарий