Безконтактні платежі стають усе популярнішими не лише в країнах «технологічного прориву», а й в Україні. Валерія Вагоровська, фінтех-експерт і керуючий партнер платіжної платформи FONDY, пояснює, чому NFC-платежі можуть бути корисні бізнесу і чому їх не варто боятися його клієнтам.

Що в перспективі?

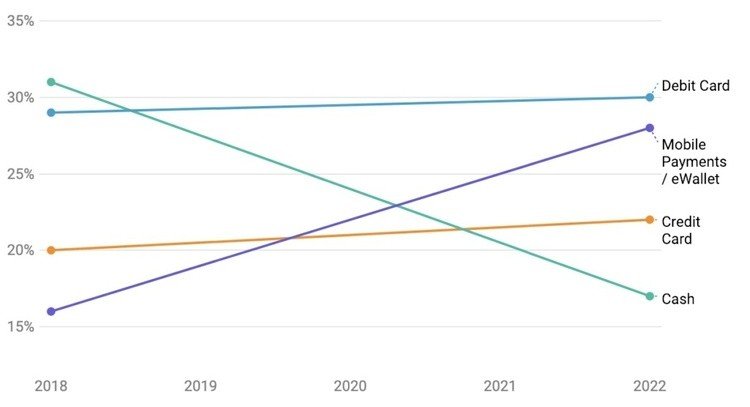

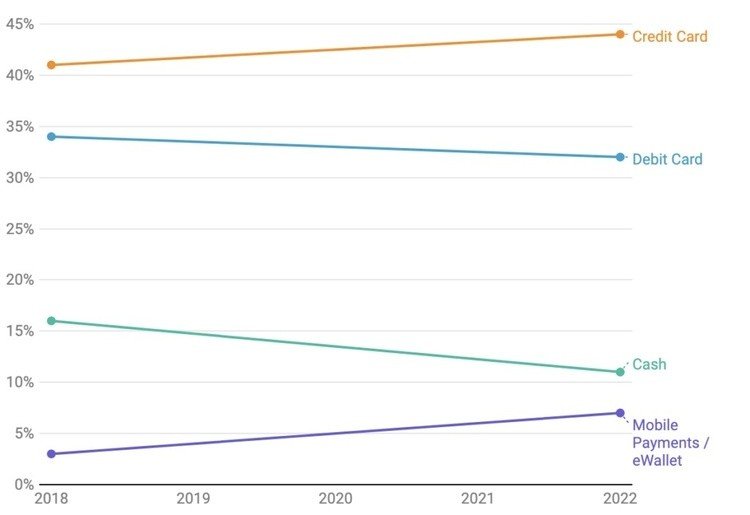

Згідно з Worldpay's 2018 Global Payment Report, безконтактні мобільні платежі витіснять готівкові вже до 2022 року.

Оплата за допомогою мобільних пристроїв надійно закріпиться на другому місці після дебетових карт, а готівкові платежі навіть не отримають бронзової позиції на п'єдесталі світових трансакцій.

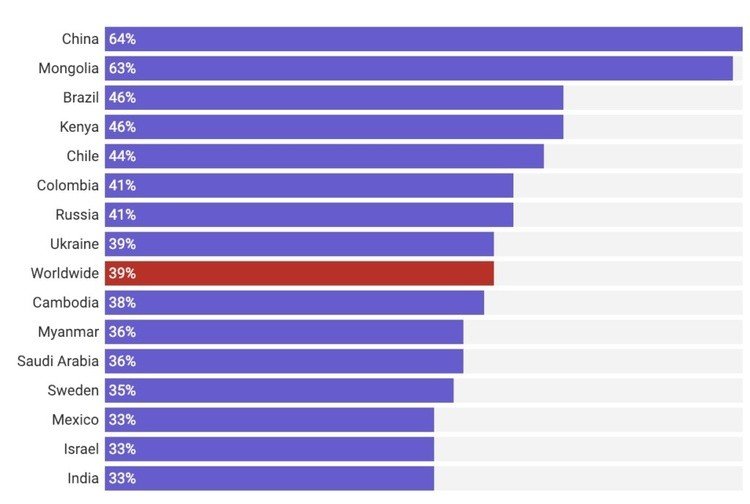

Україна не відстає від світових тенденцій у безготівковому розрахунку. Подивіться на статистику інтернет-користувачів за 2017 рік, що вважають за краще безготівковий розрахунок.

Найцікавіше, що США відстають у тренді мобільних платежів, і за передбачуваною статистикою, за 2018–2022 роки їхнє становище не дуже зміниться.

У майбутньому нас чекають й інші цікаві можливості безконтактних платежів. Серед іншого – і для підприємців.

Рішення для бізнесу з використанням NFC-технології

- Смартфон замість POS-терміналу. Незважаючи на зростання кількості платіжних терміналів, вони все ще залишаються недешевим задоволенням для підприємців, особливо якщо у них багато торгових точок.

У такому випадку роль терміналу може виконувати звичайний смартфон з NFC-чипом і встановленим застосунком від FONDY.

Для приймання платежу досить прикласти банківську карту клієнта до смартфону і ввести суму трансакції. Поки технологія тільки розвивається – є обмеження на суми платежу, в повному обсязі підтримуються Apple Pay і Google Pay з боку покупця. Однак немає сумнівів у тому, що скоро ці бар'єри зникнуть.

Використання подібної технології дозволяє заощадити на покупці POS-терміналів як бізнесменам-початківцям, так і великим торговельним мережам зі значною кількістю наземних точок.

- Оплата за допомогою FaceID. У тестовому режимі Visa впровадила в Україні технологію «оплати обличям» – FaceID. Одним з перших банків-партнерів виступив ПриватБанк з додатком FacePay24. Для активації технології необхідно зайти в застосунок, зробити декілька знімків обличчя з різних ракурсів. Обличчя стає свого роду QR-кодом, який сканують спеціальні термінали з камерами для підтвердження трансакції.

До аналогічної програми весною 2019 року підключився і Concord bank: тепер у мережі заправок WOG можна розрахуватися за паливо або товари в магазині, використовуючи ідентифікацію обличчя в смартфоні.

І якщо Україна в цьому напрямку поки робить лише перші кроки, то в тому ж Китаї системи Wechat Pay і AliPay застосовують подібну технологію вже декілька років.

- Повний безконтакт. «Вишенькою на торті» безконтактних платежів можна назвати експериментальні офлайн-магазини від Amazon у США, де немає потреби навіть діставати смартфон. Система сама списує гроші з рахунку, коли покупець, вибравши потрібні йому речі, залишає магазин.

У зв'язку з цим стає все більш очевидним, що за безконтактною системою оплат – майбутнє. Технологія безпечніша і зручніша для користувачів, до того ж вона постійно розвивається. Зараз ми вже можемо виходити з дому без гаманця і оплачувати покупки смартфоном.

Однак не всі користувачі готові ось так відразу перейти на цей вид трансакцій. У свідомості багатьох людей ще сильні страхи, пов'язані з можливими шахрайськими схемами або технологічними збоями. Спробуємо розвіяти основні з них.

Наскільки вірні побоювання щодо безконтактних платежів

«Це не безпечно!». Насправді NFC-платежі – одні з найбезпечніших у світі. Як уже згадувалося раніше, процес спілкування між мобільним пристроєм і приймаючим терміналом відбувається на частоті 13,56 МГц. Устаткування для злому, прослуховування і перехоплення такої частоти – вкрай дороге, і його придбання для потенційного шахрая просто нерентабельне.

До того ж для успішного перехоплення платежу необхідно, щоб пристрої були вкрай близько один до одного, що робить приховане перехоплення неможливим. Також варто згадати, що канал зв'язку відкритий тільки для двох пристроїв. Застосування третіх пристроїв зробить передання даних неможливим, і трансакція не пройде.

Для додаткової безпеки користувач може включати і вимикати NFC-чип на своєму пристрої. Додатково до цього як додаток для платежів, так і банківські додатки можуть запросити аутентифікацію користувача для здійснення платежу.

«Якщо в мене вкрали телефон, то знімуть усі гроші з карти». Якщо ви тільки не приклеїли пін-код від картки до телефону, то зламати банківські рахунки буде дуже складно. Для здійснення будь-якої оплати банківські додатки зажадають пароль і/або відбиток пальця.

Такі ж «блокування» ставляться на застосунки з оплати платежів. До того ж сам пристрій підключений до різних інтернет- і банкінг-акаунтів, які можна заблокувати віддалено. Те ж саме стосується і різних інтернет-гаманців, що зберігаються на телефоні.

«Я втратив чиповану карту, тепер нею зможе розплатитися хто завгодно». Навіть якщо вкрасти карту з чипом, то власник може її легко заблокувати зі свого смартфона. При крадіжці самого мобільного пристрою, нехай навіть розблокованого, його легко можна відстежити і заблокувати за допомогою android.com/find. При цьому за той короткий час, що буде у зловмисників, вони зможуть лише розплатитися за чашку кави. Щоб зробити трансакцію на велику суму, знову-таки знадобиться відбиток пальця, пароль або інший вид аутентифікації.

«Дані банку зламають, і вони потраплять до зловмисників». Гучних масових зломів карт в Україні не було. За даними МВС, найчастіші види крадіжок не змінилися від тих самих «лихих дев'яностих». Простіше кажучи, аферисти роблять акцент на неуважність жертви. Наприклад, вони представляються банківськими працівниками і «вивуджують» інформацію про банківську карту з усіма захисними кодами, а потім знімають гроші.

Щодо самих банківських працівників, які зберігають дані в системі, то вони навчені не надавати жодної інформації третім особам. До того ж фахівці з кібербезпеки роблять все можливе для захисту серверів з особистими даними клієнтів.

Ще одним популярним прийомом є видобування даних за допомогою фішингових сайтів. З цієї причини уважно читайте адресний рядок сайту, перш ніж вводити дані платежу. Краще за все використовувати тільки сайти з протоколом https://, де з'єднання більш безпечно.

І наостанок ще раз нагадаю, що безпека кожного користувача насамперед знаходиться в його власних руках. Занадто прості паролі – дні народження, пам'ятні дати, власні імена з цифрами або їх варіації – не дають гарантії захисту. Тому будьте пильні, не лінуйтеся регулярно міняти захисні коди на своїх пристроях і не «ведіться» на примітивні виверти шахраїв.

Джерело: mind.ua

0 комментариев

Добавить комментарий