Стартовал процесс расширения бизнеса крупнейших IT-компаний в сторону банков и платежных систем. Facebook, Google, Apple – все они продвигают свои финансовые сервисы.

О том, что крупнейшие компьютерные и интернет-компании начнут превращаться в игроков финансового рынка, эксперты заговорили еще 10 лет назад. Но IT-гиганты выжидали, понимая, что вторгнуться в сферу финансов - это вторгнуться в сферу интересов государства. И только теперь, когда капитализация крупнейших IT-корпораций превысила ВВП большинства стран мира, а вокруг бурно растут финтех-компании, технологические лидеры решили, что пора монетизировать пулы своих клиентов (а это миллиарды людей), предоставив им финансовые услуги.

Кейс Facebook

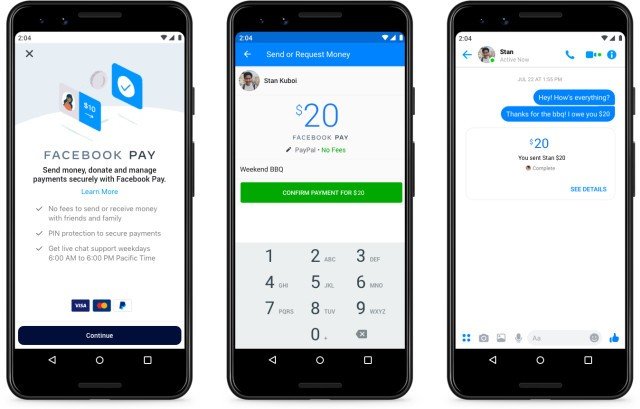

Пока юристы крупнейшей социальной сети борются с регуляторами разных стран касательно вопросов, связанных с запуском криптовалюты Libra, руководство Facebook объявило о запуске платежной системы для фиатных транзакций Facebook Pay. Решение позволяет проводить платежи напрямую в приложениях Facebook, Messenger, Instagram и WhatsApp.

Чтобы сразу предотвратить атаки со стороны банковских регуляторов (то есть центробанков разных стран), в компании открыто заявили, что сервис Facebook Pay "построен на основе существующей финансовой инфраструктуры и партнерских отношений". Кроме того, Facebook сделала акцент на том, что новая система никак не связана с криптомонетой Libra и ее криптокошельком Calibra.

Система упростит транзакции, совершаемые пользователями через приложения Facebook, обеспечит защиту и безопасность платежной информации. Facebook Pay позволит совершать внутриигровые покупки и индивидуальные платежи, приобретать билеты на различные мероприятия, а также покупать товары в компаниях, работающих на торговой площадке Facebook Marketplace.

Платежный сервис запускается прямо в эти дни в Messenger и Facebook для пользователей из США, однако компания надеется, что в будущем Facebook Pay будет использоваться во всем мире для совершения любых покупок в интернете. При этом, как заявил в октябре Марк Цукерберг, компания может отказаться от запуска проекта Libra, если не получит одобрения регуляторов.

Что получается? Сперва FB довела до истерики все центробанки мира, объявив о желании эмитировать собственную криптовалюту. После того как об этих планах заговорили во всех новостях, а правительственные чиновники разных стран пообещали Марку Цукербергу большие проблемы, Facebook объявила о запуске "просто платежной системы" - в фиатных (то есть традиционных государственных) деньгах, без создания криптовалюты.

Теперь чиновники вздохнут с облегчением, отложат в сторону мечи и приглушат "орала". А Цукерберг получит то, что хотел изначально: его компания станет крупнейшим в мире провайдером платежей, с клиентской аудиторией размером почти 3 млрд человек (вместе взятые пользователи соцсети Facebook, приложений Messenger, Instagram и WhatsApp).

Для сравнения: сегодня из 7,5 млрд населения лишь 1,5 млрд имеют счета в банках. Аплодисменты.

Уже известно, что новый инструмент консолидированных платежей Facebook Pay предполагает использование разных способов оплаты - на самом первом этапе это карты Visa, MasterCard или учетная запись платежных систем PayPal и Stripe. Facebook Pay позволит переводить деньги другим людям, жертвовать на благотворительность, расплачиваться в интернет-магазинах, в играх и платных программах.

Пользователи могут просматривать историю платежей, получать техническую онлайн-поддержку и обновлять настройки в одном месте. Иначе говоря, один раз заводишь деньги в Facebook Pay - и забываешь про общение с банковскими клерками, с сервисными службами и клиентскими кабинетами платежных систем. Если ты получаешь, например, зарплату на карточку Visa, дивиденды по акциям - на банковский счет, а гонорары за творчество - переводом через PayPal, то ты можешь один раз настроить автоматическое перечисление денег из всех этих источников в кошелек Facebook Pay - и далее использовать для расчетов в сети только его.

Это тот самый случай, когда лень - двигатель прогресса (и генератор доходов для Цукерберга). Упрощение платежных процедур (вспомните, сколько разных пластиковых карт в кошельке современного горожанина) гарантированно привлечет клиентов. К тому же система будет шифровать номера кредитных карт и банковских счетов. В качестве дополнительного уровня безопасности пользователи могут добавлять PIN-коды или использовать сканирование отпечатков пальцев или лица на их смартфонах.

Кейс Apple

Еще в марте нынешнего года на презентации, посвященной новым сервисам Apple, компания представила собственную кредитную карту Apple Card, запускаемую в партнерстве с Goldman Sachs. Многие поторопились тогда назвать ее "продуктом, который изменит расстановку сил на рынке".

Выгоды для клиентов "яблочной компании" очевидны: неограниченный срок действия, бесплатные выпуск и обслуживание; нет комиссий за просрочку и международные транзакции; безопасность: динамический идентификатор ("номер"), хищение средств возможно только при краже и смартфона, и биометрии; дизайн: минималистичный вид физической карты, сделанной из титана, на ней нет номера, CVV-кода, срока действия и подписи владельца.

Добавим сюда приватность (никто, кроме Apple, не знает о тратах и покупках, транзакции обрабатывает сам смартфон); кэшбэк начисляется не в конце месяца, а каждый день, при покупке товаров и услуг с Apple Pay можно будет ежедневно получать 2% кэшбэка, при покупке у Apple - 3%; проработанный интерфейс приложения: наглядная аналитика доходов и расходов, геолокация трат, пересчет стоимости кредита "на лету".

Есть и недостатки: дорогой кредит - от 13,24 до 24,24% в USD зависимости от рейтинга клиента (это больше средней ставки в США - около 15%). Пропущенные или просроченные платежи сразу повышают ставку и снижают рейтинг. Кэшбэк в 2 и 3% возможен только в экосистеме Apple. Карта работает только с терминалами, поддерживающими Apple Pay.

По мнению экспертов, Apple Card стимулирует развитие экосистемы Apple, особенно терминалов Apple Pay. Компания заработает на транзакциях вдвое больше, чем получает от Apple Pay сейчас (0,15%).

Однако, несмотря на видимые преимущества, Apple Card вряд ли станет лидером рынка. Ее условия обслуживания ничем не лучше, а местами даже хуже тех, что уже предоставляют другие банки. Однако недооценивать "магию имени" и мощь экосистемы Apple тоже нельзя.

Кейс Google

Google вслед за конкурентами, Apple и Facebook, спешит выйти на рынок финансовых услуг. IT-гигант договорился о партнерстве с финансовой группой Citi и кредитным союзом родного для Ларри Пейджа и Сергея Брина Стэнфордского университета. На первом этапе сервис, получивший пока кодовое название Cache, будет предлагать пользователям Google открыть и управлять банковским счетом.

Эксперты считают, что компания учтет негативный опыт Facebook и Apple и будет действовать предельно осторожно. В отличие от Apple, рекламировавшей свою кредитку как "карту, сделанную Apple, а не банками", в первых финансовых продуктах Google центральное место будут занимать финансовые партнеры, им же компания оставит переговоры с регуляторами. В Google описывают этот путь как более долгий, чем у конкурентов, но более надежный.

Проект Google Cache стартует в 2020 г. Стоит отметить, что и Google, и Apple зашли на поле финтеха еще несколько лет назад, когда запустили свои платежные сервисы. В 2011 г. заработал сервис Google Wallet, где пользователи могут хранить свои кредитные и дебетовые карты в цифровом формате для совершения покупок. В 2015-м Google разработала способы использования электронной почты для оплаты счетов. Тогда же был запущен цифровой кошелек Google Pay, через который осуществляется доступ к счетам пользователей.

Сейчас Google просто пошла дальше - опираясь на накопленный опыт проведения финансовых транзакций, а также на огромный массив данных (big data) о своих клиентах и их потребительском поведении.

В 2020-м Google предложит своим пользователям возможность регистрировать расчетные счета. Получить к ним доступ можно будет с помощью Google Pay. Это значит, что Google возьмет на себя функцию банка - со счетами, чековыми книжками и прочими атрибутами.

При этом лицензию оформлять не придется, так как формальным оператором и исполнителем всех финансовых операций станут банки-партнеры в разных странах мира.

По оценкам Juniper Research, в 2020 г. Google Pay будет иметь 100 млн пользователей по всему миру по сравнению с 39 млн в 2018 г. Потенциально же, по мере появления принципиально новых финансовых сервисов, их количество может вырасти до 2 млрд.

У Citigroup гораздо меньше филиалов, чем у конкурентов в США. Поэтому банк опирается на цифровые предложения. Их популярность в последнее время сильно возросла, равно как и доход, который они приносят банкам. Поэтому альянс с Google вписывается в стратегию Citi. При этом, по словам руководителя платежных сервисов Google Цезаря Сенгупты, компания не будет передавать информацию о пользователях третьим лицам.

Выводы

После всего изложенного выше не будет преувеличением сказать: вполне вероятно, скоро весь мир будет охвачен всего несколькими платежными системами, контролируемыми очень небольшим числом IT-компаний.

Это уже произошло в Китае, где для миллиарда человек главный платежный сервис - мессенджер WeChat. Точнее, WeChat - это комплекс "маленьких приложений". Помимо функций обмена сообщениями и социальной сети в нем можно заказать еду, вызвать такси, забронировать отель, почитать новости. В числе финансовых опций - получение зарплат и гонораров, банковских выписок, оплата коммунальных счетов, денежные переводы, инвестиции и пр.

Теперь тем же путем идет популярный во всем остальном мире независимый мессенджер Telegram. Далее на подходе - Facebook Pay, а также финансовые продукты от Google и Apple. И хотя каждый из них имеет свои особенности, у всех есть нечто общее: изначальный охват аудитории в сотни миллионов и миллиарды человек. Традиционным банкам такое и не снилось.

Источник: dsnews.ua

0 комментариев

Добавить комментарий